新能源汽车分析报告_新能源汽车市场分析报告

1.国内新能源汽车会怎样发展?

2.新能源汽车在城市交通中的应用与分析的开题报告中的研究目的和意义怎么写

3.新能源汽车的发展前景如何

4.买纯电车必看!日常使用到底方不方便、省不省钱?

5.分析目前世界汽车能源的现状?

6.致同认为目前新能源汽车行业呈现什么趋势?

随着社会经济的快速发展,我国城镇化率逐步提高,城市人口日渐增多,人们也更加注重生活的质量,对出行便利性的要求提高,且随着环保意识的增强,对绿色出行也有了新的要求,在此背景下新能源汽车应运而生。

结合环保的需求,我国高度重视新能源汽车的发展,在我国“十四五”规划中明确提到聚焦新能源汽车等战略性新兴产业、在氢能等产业组织实施未来产业孵化与加速等。

在《新能源汽车产业发展规划(2021-2035年)》中明确了新能源汽车在2025和2035年的发展目标。在政策的推动下,我国本土汽车整车制造企业比亚迪、吉利、江淮等企业都开始了针对新能源汽车的研发和制造做出了部署。

新能源汽车产业产业链全景梳理:新能源汽车制造成为重要的一环

新能源汽车上游主要为原材料,包括电解液、正极材料、负极材料、隔膜等,这些材料经过加工制成新能源汽车所需的零部件,如:电池、电控、电机等。

对于新能源全车而言,电池、电控、电机等零部件相当于传统燃油汽车的发动机,对于新能源汽车犹如心脏般的存在,电池、电控和电机技术的发展关系到新能源汽车的续航历程,动力系统等关键指标。

新能源汽车行业产业链的下游主要为新能源汽车的整车制造,是新能源产业链中最重要的一环,目前在我国新能源汽车市场主要包括纯电动新能源汽车、插电式混合动力汽车和燃料电池汽车等。

目前,我国新能源汽车上游的电解液供应商包括天赐材料、多氟多、江苏国泰等;正极材料供应商包括当升集团、厦门钨业等;负极材料供应商包括璞泰来、天赐材料等;隔膜的主要供给企业包括沧州明珠恩捷股份等。

新能源汽车中游主要为零部件,包括电池、电控、电机、汽车电子等,其中汽车电池供应企业包括宁德时代、欣旺达等;电控主要供应企业为汇川技术、万向海潮、蓝海华腾等;电机主要供应企业为正海磁材、方正电机、大洋电机等;汽车电子供应企业主要为宏发股份、均胜电子等。

新能源汽车下游主要为整车制造,主要企业包括比亚迪、广汽集团、小鹏汽车、蔚来汽车等。其中,比亚迪和广汽集团为传统车企转型的新能源汽车制造商,而蔚来汽车和小鹏汽车则是由互联网公司转型到新能源汽车行业的新能源汽车制造商。

新能源汽车产业链热力地图:山东和广东分布最集中

从我国新能源汽车产业链企业区域分布来看,新能源汽车产业产业链企业主要分布在山东、广东、江苏等沿海地区,在湖南、浙江、河南和四川也有企业分布,但相对而言企业分布较少。

从新能源汽车整车制造企业分布情况来看,广东和上海代表性企业较多,同时,北京、安徽、重庆、河北代表性企业也相对较多,如北汽蓝谷、江淮汽车、长安汽车等。

新能源汽车产业园区分布图:山东最多

目前,我国规模以上的新能源汽车产业园区共有59个,主要分布在山东、江西、广东、湖北等省份,其中山东省共有12个。

新能源汽车产业代表性企业产能/产量情况

目前,布局了新能源汽车原材料——电解液、正极材料、负极材料和隔膜的代表性企业有当升科技、杉杉股份、璞泰来、沧州明珠等;布局了新能源汽车零部件——电池、电机、电控的企业有正海磁材、方正电机、万向钱潮、蓝海华腾等;布局了新能源汽车整车制造的龙头企业为比亚迪和上汽集团。新能源汽车产业链上的产能/产量强开如下:

新能源产业代表性企业最新投资动向

2020年以来,新能源汽车产业代表性企业的投资动向主要包括建设子公司、扩建产能等。具体的新能源汽车产业代表性企业最新投资动向如下:

—— 以上数据参考前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

国内新能源汽车会怎样发展?

充电设施保有量持续上升,补贴幅度退坡

2019年新能源汽车国家补贴幅度大规模退坡,新能源汽车地方补贴完全取消,获得补贴的最低续航为250km,最高国家补贴减少了一半,为2.5万元,依然是400km以上车型获得。新能源汽车补贴政策幅度的大规模退坡表明将迎来全行业大洗牌,拥有核心技术的车企将拥有更强的竞争优势生存,靠补贴生存的、靠地方政策补贴的车企将面临较大挑战。

随着公共类充电基础设施的增加以及纯电动汽车补贴政策的完善,我国纯电动汽车渗透率逐渐上升但增速放缓,2019年我国纯电动汽车渗透率达到4.68%,较上一年提高0.14个百分点。《新能源汽车产业发展规划(2021-2035

年)》中明确了2025 年25%的电动车占比目标,2019 年渗透率4.68%离2025 年目标相差较大。

虽然纯电动汽车的普及遇到较大的挑战与困难,但是汽车的电动化是未来汽车发展的必然趋势,相信随着技术的突破,市场对纯电动汽车的接受度提高,纯电动汽车的普及率将逐渐提高。

——以上数据来源于前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

新能源汽车在城市交通中的应用与分析的开题报告中的研究目的和意义怎么写

新能源汽车行业主要上市公司:比亚迪(002594)、吉利控股(00175.HK)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)等

本文核心数据:纯电动汽车销量及占比、碳中和时期新车销量中各燃料类型占比预测、不同燃料类型汽车平均单位行驶里程碳排放、纯电动乘用车生命周期碳减排潜力等

纯电动汽车在新能源汽车中占比较高,在整体汽车中的渗透率有望得到提升

纯电动汽车是新能源汽车最重要的一个分支,其销量会随着新能源汽车销量的不断扩大而扩大。2016-2020年,中国纯电动汽车销量整体呈上升趋势,2020年突破111万辆,在新能源汽车中的渗透率达到81.6%。

2020年11月2日,院办公厅印发了《新能源汽车产业发展规划(2021-2035年)》,规划提出,到2025年,新能源汽车新车销售量应达到汽车新车销售总量的20%左右,其中纯电动汽车占比约为4.32%。按照“碳达峰”、“碳中和”的实现路径,2030年为碳达峰时期,2060年实现碳中和。2025-2060年,纯电动汽车渗透率逐渐提升,到2060年,纯电动汽车在整体汽车中的渗透率有望超过70%。

纯电动汽车碳排放量低于其他燃料类型,有助于实现碳减排

从五种不同燃料类型汽车平均单位行驶里程碳排放来看,柴油车平均碳排放最高,明显高于其他燃料类型,汽油车平均碳排放次之,常规混合动力车、插电式混合动力车、纯电动车碳排放明显低于柴油车和汽油车。其中,纯电动车平均碳排放最低,为146.5gCO2e/km。

纯电动汽车碳减排潜力较大,主要表现在电网清洁化、电池碳排放等领域

根据《中国汽车低碳行动研究报告2021》分析,纯电动乘用车生命周期碳减排潜力较大,到2025年可实现减排至72%(以2020年为基准),到2060年可实现碳减排至2020年的17%。

具体来看,对纯电动车减排贡献最大因素为电网清洁化,在不同情景中贡献在10%-50%之间;材料效率对纯电动车的碳减排也很重要,可降低纯电动车4%-13%的碳排放;随着时间的发展,动力蓄电池碳排放的对纯电动车碳减排的作用也越加明显;使用能效与电网清洁化两者共同作用于纯涤电动车燃料周期的碳减排,且随着电网清洁化的程度加大,使用能效的减排效果趋于降低。在不同减排措施中,生产能效的作用最不明显,主要由于其在纯电动车生命周期碳排放的比重较低。

——以上数据参考前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

新能源汽车的发展前景如何

(一)论文名称

论文名称就是课题的名字

第一,名称要准确、规范。准确就是论文的名称要把论文研究的问题是什么,研究的对象是什么交待清楚,论文的名称一定要和研究的内容相一致,不能太大,也不能太小,要准确地把你研究的对象、问题概括出来。

第二,名称要简洁,不能太长。不管是论文或者课题,名称都不能太长,能不要的字就尽量不要,一般不要超过20个字。

(二)论文研究的目的、意义研究的目的、意义也就是为什么要研究、研究它有什么价值。这一般可以先从现实需要方面去论述,指出现实当中存在这个问题,需要去研究,去解决,本论文的研究有什么实际作用,然后,再写论文的理论和学术价值。这些都要写得具体一点,有针对性一点,不能漫无边际地空喊口号。主要内容包括:⑴研究的有关背景(课题的提出):即根据什么、受什么启发而搞这项研究。⑵通过分析本地(校)的教育教学实际,指出为什么要研究该课题,研究的价值,要解决的问题。

(三)本论文国内外研究的历史和现状(文献综述)

规范些应该有,如果是小课题可以省略。一般包括:掌握其研究的广度、深度、已取得的成果;寻找有待进一步研究的问题,从而确定本课题研究的平台(起点)、研究的特色或突破点。

(四)论文研究的指导思想

指导思想就是在宏观上应坚持什么方向,符合什么要求等,这个方向或要求可以是哲学、政治理论,也可以是的教育发展规划,也可以是有关研究问题的指导性意见等。

(五)论文写作的目标

论文写作的目标也就是课题最后要达到的具体目的,要解决哪些具体问题,也就是本论文研究要达到的预定目标:即本论文写作的目标定位,确定目标时要紧扣课题,用词要准确、精练、明了。常见存在问题是:不写研究目标;目标扣题不紧;目标用词不准确;目标定得过高, 对预定的目标没有进行研究或无法进行研究。

买纯电车必看!日常使用到底方不方便、省不省钱?

中国新能源汽车贸易顺差呈现扩大趋势

从进出口规模来看,我国新能源汽车出口量长期高于进口量,2022年中国新能源汽车进口总量达到13.21万辆,出口总量达到106.37万辆。从进出口金额来看,2021年,中国新能源汽车行业进出口从贸易逆差转变为贸易顺差状态,2022年贸易顺差规模大幅扩大,2022年,中国新能源汽车贸易顺差达到164.66亿美元。

2018-2022年,中国新能源汽车进口规模整体呈现波动上涨趋势。2016年中国将新能源汽车列入战略性新兴产业,行业由此进入高速增长期,进口规模不断上升。2020年由于疫情原因,加上特斯拉开始在产,导致新能源汽车进口规模有所下降。2022年进口规模达到13.21万辆,同比下降8.07%。

中国新能源汽车进口金额波动上升

从进口金额来看,2018-2022年我国新能源汽车行业进口金额呈波动上升态势。2022年,中国新能源汽车进口总额为76.6亿美元,同比增长0.04%。

2022年中国新能源汽车出口规模大幅增长

2018-2022年,中国新能源汽车出口规模急速扩大,主要由于全球“双碳”目标的提出,导致部分国家降低了新能源汽车进口关税,此外,近年来中国自主汽车品牌抓住机遇、努力研发、拓宽渠道、巩固品牌,使得中国新能源汽车行业快速发展,2022年新能源汽车出口规模大幅增长,达到106.37万辆,同比增长91.80%。

中国新能源汽车出口金额整体扩大

从出口金额来看,2018-2022年我国新能源汽车行业出口金额呈现逐年扩大趋势,且近年来增速均保持在100%以上。2022年,中国新能源汽车出口总额为241.26亿美元,同比增长122.2%。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》分析目前世界汽车能源的现状?

在这个网络发达的时代,吹牛不用打草稿,说话也不用负责任,网上充斥着各种夸张与不实的消息,如何分辨真成为了当代人的一门必修课。所谓眼见为实,许多事物都要经过自己的亲身体验才能获得真相,就比如网上有人说纯电车就是骗钱的,不仅用车麻烦而且比燃油车使用成本还高。也许确实有这样的情况出现,但在我自己的使用中觉得纯电车还是挺不错的。今天就跟大家分享一下自己的用车体会,希望能够帮助到一些正在纠结买与不买的人。

买车已有一年多了,我买的是广汽新能源的埃安S。当初选择埃安S的原因,主要是考虑到购车预算与这款车的颜值、510km续航水平、大空间等都符合我们的选车标准。下面咱们直入正题,在日常的使用中这款纯电车到底怎么样?

充电场景:

顺便说一句,我生活在上海,买车主要是日常通勤和周末带家人自驾游,这可能也是大部分都市人群的用车场景。

购车时广汽赠送了一个充电桩,所以我平时都用自己的充电桩充电,基本上都是每周五下班回来了开始预约充电时间,周六满电取车,每次充电的具体充满时间取决于车子剩余电量,从10%-15%电量到充满差不多6个小时;也试过还剩一半电量就充电的情况,这时候要充满差不多3个小时吧。充电的过程先快后慢,个人感觉充到80%和充满剩下的20%时间差不多。当然,外面的直流充电桩充电更快,基本半小时就能从30%电量充至80%,不过价格会贵一些,而且我每天上下班来回就50km,埃安S厂家标定的510km续航一周通勤也完全没问题,所以很少用快充。总体感觉,纯电车日常充电并不麻烦,而且还省去了往加油站跑。

日常用车成本:

私桩用的是民电,利用民用电的峰谷平分时电价,每次插枪连接、刷卡上电后在中控设置预约充电时间,在夜里十二点过后开始充电,电费真的很便宜(上海峰价0.641元/千瓦时,谷价0.331元/千瓦时)。简单算一下,按全车动力电池58.8千瓦时容量计算,谷时足够充满,电费也就19元多点不到20元。每个月国家电网都推送充电桩的电费账单,电费大概处于60~90元区间。惊不惊喜?意不意外?就问你香不香?这个省钱充电技能你学到了吗?附上我用车以来,个人充电桩的电费账单、用电总量分析以及广汽新能源APP推送的个人用车数据报告截图,供大家参考。

充电桩用电户号上显示近一年用电总量2125kWh,广新APP上统计年度总电耗量2329.37度,也就是90%以上的用车都是市区通勤,按每个月电费平均80元算,扣除每周末出去浪、看装修出去忙,工作日每天通勤单纯用电成本不到3块钱。车上三人,地铁来回一天要33元;燃油车每天跑50km,按百公里8L计算,怎么也得20多块。还有,上周末回4S店做第二次保养,就收了我常规保养(检测)费用100块钱,线下系统、软件升级免费,保养的单子就不拍照发图了。店里保养好了出门前给免费洗车,上海梅雨季节我都没洗车。想着保养费用100块钱,我们中午还吃了人两份盒饭,怪不好意思。

总结:纯电车使用方便不方便,其实因人而异,主要是看你的车辆用途与充电条件。在这方面由于我主要以家用充电桩为主,而且埃安S的续航水平也能够做到一周一充,不会对我造成使用率上的困扰,所以非常方便。而至于纯电车省不省钱,我认为一定是比燃油车省钱的,因为即使你在高峰期用快充给车辆充电,也就1块多一度电,比加油还是要少不少。当然选择一辆省电的车会更加省钱,在这一点上我买的埃安S表现确实挺不错的。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

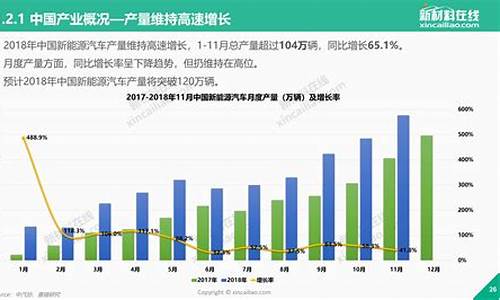

致同认为目前新能源汽车行业呈现什么趋势?

全球新能源汽车产量呈上升趋势

全球新能源车正处于快速发展阶段,中国宣布将在2035年停售燃油车并且在2050年全面停止使用燃油车,欧洲出台最严格碳排放政策,政策倒逼大车企转向电动化。2018年以前,全球新能源汽车产量高增速发展,2019年增速有所放缓,全球新能源汽车产量约为217万辆,2020年产量约为255万辆。

注:2020数据为前瞻结合历年发展情况及2020年全球新能源汽车行业的发展现状初步测算数据,仅供参考。

全球新能源汽车销量增速上升,欧洲市场占比第一

根据EV Sales数据,2019年全年全球一共售出了约221万辆新能源汽车,同比增长近10%。据EV

Sales初步估算,2020年全球新能源汽车销量约为324万辆,其中欧洲取代中国,成为全球新能源汽车增长的主要推动力,欧洲以外地区新能源汽车销量增长速度较慢,但仍然保持显著增长趋势。

面对新能源汽车这块市场蛋糕,全球各地区纷纷发力,依据各国国内新能源汽车行业本身及产业链现状推动发展。从区域分布来看,2019年中国是全球最大的新能源汽车市场,2020年被欧洲取代。

2020年,欧洲新能源汽车市场占全球市场的43.06%;中国大约占41.27%;美国占比10.12%;日本占比0.96%。

注:内圈为2020年区域竞争格局,外圈为2019年区域竞争格局。

纯电动和插混动力为主要产品,氢燃料电池汽车占比较小

从全球新能源汽车产品结构来看,纯电动和插混动力仍然占据新能源汽车绝大部分市场份额。截至2020年上半年,纯电动汽车占比约68%;插电式混合动力汽车占比约32%;氢燃料电池汽车占比不足1%。

——更多数据来请参考前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

锂电池正极材料行业上市公司:光华科技(002741)、厦门钨业(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、当升科技(300073)、长远锂科(688779)、振华新材(688707)、德方纳米(300769)、贝特瑞(835185)、华友钴业(603799)、国轩高科(002704)等

本文核心数据:新能源汽车续航里程分布 能量密度分布 三元材料性能指标 产销量 市场份额 成本结构等

新能源汽车市场:高续航里程需求迅速增长 电池能量密度提升成必然趋势

近年来,新能源汽车市场爆发式增长。随着中高端新能源车型陆续上市,续航里程成为衡量新能源汽车效能重要的参数。根据真锂研究数据,2019年-2020年期间上市的新能源汽车中国,高续航里程的车辆占比迅速提升。2019年,续航里程在200公里以下的新能源汽车占比高达71%,而2020年迅速下降至14%;而续航里程在300公里以上的新能源汽车占比由2019年的15%左右提升至2020年的60%以上,预计未来高续航里程的汽车需求将爆发式增长。

提升新能源汽车续航里程最为有效的方法之一即提高其电池系统的能量密度,而正极材料作为锂电池核心材料之一,是锂电池电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用。因此,在新能源汽车高续航里程需求驱动下,锂电池能量密度的提升成为正极材料技术发展的必然趋势。

2019年,能量密度小于120Wh/kg的新能源汽车电池系统占据70%以上的市场,到2020年,锂电池系统能量密度大于120Wh/kg的新能源汽车占比达85%以上,且已有160Wh/kg的高能量密度电池系统量产上市。

锂电池新规要求:国家提升锂电池能量密度标准

2021年11月18日,工信部发布《锂离子电池行业规范条件(2021年本)》(征求意见稿)和《锂离子电池行业规范公告管理办法(2021年本)》(征求意见稿)。其中提出,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本,具体对锂电池产品及其相关材料的主要技术指标标准作出如下规定:

对于电池组的能量密度要求,目前三元和磷酸铁锂基本不受新规限制,但对于单体能量密度的要求,主流的磷酸铁锂电池单体能量密度还在160Wh/kg左右,相当一部分产品尚无法满足新规要求。

新规范同时对正极材料提出新的要求:磷酸铁锂比容量≥150Ah/kg;三元材料比容量≥175Ah/kg。目前,三元8系及以上高镍材料毫无疑问均达标,但三元5系及以下的量产比容量或有部分企业不达标,因此三元锂电池市场也同样面临能量密度提升的压力。

主流正极材料性能对比:三元材料具备高理论比容量

当前主流的锂电池正极材料体系主要分为钴酸锂、锰酸锂、磷酸铁锂和三元材料等多种技术路线,作为对比,比容量、循环寿命、成本及安全性等是正极材料的核心指标。

其中,三元材料的理论比容量高达280mAh/g,工作电压接近3.7V,因此三元锂电池的能量密度理论上为目前主流锂电池中最高,作为同样可达到高能量密度的钴酸锂电池因其安全性较低,目前已逐步被市场淘汰。

综合来看,理论上三元材料有较大的能量密度提升空间,在新能源汽车高续航里程需求和锂电池新规的推动下,为高端新能源汽车市场的必然选择。

三元材料市场发展现状:产销量均快速增长 市场份额有小幅下降

——三元材料产销量

2016-2020年,我国三元材料产量呈上升态势。2020年,我国三元材料产量为21万吨,同比上升6.6%。

2016-2020年,我国三元材料(NCM和NCA)销量持续上升态势。2020年,我国三元材料销量为23.6万吨,同比上升22.9%。

——三元材料市场份额:三元材料占比呈小幅下降态势

从中国锂电池正极材料出货量结构来看,2019-2021年,正极材料领域三元材料占比略微下滑6个百分点至40%,磷酸铁锂占比上升了3个百分点,至25%。

磷酸铁锂市场占比大幅提升主要是因为:首先,磷酸铁锂具有较低的成本,整体性价比较为明显;同时2019年以来,以CATL、比亚迪、国轩高科为代表的主流电池企业分别开发出CTP、刀片、JTM技术,磷酸铁锂电池的能量密度得到一定提升;其次,相比三元材料,磷酸铁锂具有更高的安全性。

三元材料市场发展趋势:高镍低钴技术有望带动三元材料市场份额回升

——低钴化:三元材料降低成本的路径

事实上,三元电池虽然现阶段成本高于磷酸铁锂,但凭借材料体系的创新,其成本仍有较大的下降空间。从长期看,三元高镍和磷酸铁锂的成本差距会越来越小。根据财通证券的测算,预计2030年高镍电池成本最终会和磷酸铁锂相当。

在三元正极的成本中,原材料成本对三元材料价格影响显著,其占比超过90%,尤其是钴的价格,一直居高不下,而且钴材料对外依存度高达90%。目前业内一致的方案就是取高镍低钴甚至无钴方案,例如NCM811电池正极材料的钴含量相比NCM523的钴含量由12.2%降至6.1%,折算到动力电池每kWh用钴量从0.22kg降至0.09kg,降幅高达59%,在钴价大涨的今天,三元高镍的材料成本优势越发凸显。

——高镍化:三元材料能量密度提升路径

长期来看,磷酸铁锂材料受理论比容量(170mAh/g)的限制,电池单元能量密度的提高空间已经越来越小。相反,三元材料正处在技术的快速迭代期,从NCM333到NCM523再到NCM811,其能量密度是逐步提升,NCM811能量密度相较于目前主流三元NCM523,能量密度提升可18%左右。

目前中镍三元正极材料占据市场主导地位。根据鑫椤资讯数据,2020年中镍5系三元材料产量占比为53%;中高镍6系三元材料产量占比为20%;高镍8系三元材料产量占比为22%。

未来新能源汽车需要更高的电池容量,600公里以上高镍是最好的选择,800公里以上高镍几乎是唯一的选择。

因此,前瞻认为,随着新能源汽车续航里程需求的逐步提升,三元锂电池在新能源高端市场还具备较大的成长空间。随着三元材料能量密度的提升及成本的降低,未来的市场占比有望得到回升,高镍三元正极材料市场潜力巨大。

更多行业相关数据请参考前瞻产业研究院《中国锂电池正极材料行业深度调研与投资战略规划分析报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。